Controleerbare, nieuwe valuta: onze toekomst?

Tekst en grafieken: Hendrina de Graaf

Tekeningen: Lisette van Dalen

Wereldwijd klinkt de roep om een nieuw, digitaal betaalmiddel dat grensoverschrijdend gebruikt kan worden. Verschillende landen experimenteren met de Central Bank Digital Currenty (CBDC). Krijgen wij binnenkort ook te maken met de digitale euro?

Internationaal wordt er de laatste jaren geëxperimenteerd met digitaal geld. Facebook zette bijvoorbeeld in met de digitale Libra (of: Diem). Omdat het digitale platform bijna 3 miljard gebruikers kent, vormt deze uitrol een gevaar voor overheden en banken. Zij zijn bang dat de macht van het geld bij big tech (die al veel klantgegevens hebben) komt te liggen. Daarom onderzoeken veel landen de mogelijkheid van een eigen digitale munt. Deze munten maken wereldwijd gebruik van hetzelfde systeem en worden “Central Bank Digital Currenty” (CBDC) genoemd. Inmiddels heeft 86% van alle banken wereldwijd de mogelijkheid van de digitale munt onderzocht. China loopt voorop bij deze innovatie: het land startte het onderzoek al in 2014. De digitale yuan wordt momenteel door miljoenen burgers getest. Ook de Europese Centrale Bank wil niet achterblijven. Casper de Vries, hoogleraar monetaire economie aan de Erasmus School of Economic en lid van de Wetenschappelijke Raad voor het Regeringsbeleid adviseerde in 2019 in een rapport de ingebruikname van de CBDC. Hoewel de ECB een aantal jaar geleden negatief oordeelde over het gebruik van de digitale euro, zijn de eerste stappen gezet.

Wat is het verschil met het huidige betaalsysteem?

Hoewel er inmiddels veel digitaal betaald wordt, bestaat er nog altijd de mogelijkheid van cash geld. Maar de kosten hiervan zijn relatief hoog. Denk aan ontwerp, bedrukking, verzending, sortering, vernietiging en bestrijding van namaak. Mede hierdoor zou de ecologische voetafdruk van het digitale geld kleiner zijn dan die van het huidige betaalsysteem. Ook is de digitale munt niet makkelijk te vervalsen.

Daarnaast is er momenteel een grote rol weggelegd voor commerciële banken. In het geval van de CBDC verschuift de macht meer naar de overheid, de nationale bank. De Vries ziet dit als een positieve ontwikkeling: “Commerciële banken hebben ingezet op zo min mogelijk betalingen met cash geld, waardoor overschrijvingen veelal digitaal zijn. Daardoor konden ze meer leningen verstrekken. De reden waarom wij de CBDC hebben voorgesteld, is om een tegenwicht te bieden aan het gemak waarmee deze banken geld scheppen en daarmee schulden in stand houden.”

Een ander voordeel van de CBDC is dat er internationaal steeds meer wordt samengewerkt. Het huidige betalingsverkeer duurt lang en is omslachtig. Met de digitale munt is dat probleem voorbij.

Tenslotte worden transacties veel inzichtelijker. Doordat het eenvoudiger wordt om betalingen te controleren, wordt witwassen nagenoeg onmogelijk. Grensoverschrijdende terrorismefinanciering kan met de digitale munt internationaal aangepakt worden.

Maar we betalen toch al digitaal?

Het lijkt misschien alsof we al gebruik maken van digitaal geld. Toch is dat niet zo. Het enige wat digitaal gebeurt, is het verplaatsen van valuta van de ene naar de andere rekening. CBDC’s zijn echter intrinsiek digitaal. De achterliggende waarde van CBDC’s is straks uit te drukken in een deel van een groot systeem computercodes (die bijgehouden worden in een ‘grootboek’).

Volgens de Europese Centrale Bank (ECB) voldoet ons huidige betaalsysteem straks niet meer aan de groeiende behoeften van de wereldbevolking. Meer en meer wordt er digitaal betaald, wat – mede door contactloze betalingen in winkel – nog toeneemt door de komst van het coronavirus.

Ook roept de combinatie tussen big data, kunstmatige intelligentie en de blockchain technologie om een systeem wat hieraan verbonden kan worden.

Tenslotte kunnen mensen in afgelegen gebieden – zonder aansluiting bij een bank – straks toegang krijgen tot een digitale bankrekening. Voor vluchtelingen uit oorlogsgebieden als Syrië of Afghanistan, is dat een uitkomst.

We hebben toch al een digitale munt – de Bitcoin?

Dat klopt. Bitcoin werkt echter met een andere techniek: de blockchain. Dat is een grootboek waarin alle transacties worden bijgehouden – maar die verdeeld is over heel veel computers en gebruikers die allemaal gedeeltelijk eigenaar zijn (dit wordt ook wel decentraal genoemd). Deze technologie waarborgt anonimiteit en daarom zijn transacties niet goed inzichtelijk. Geld kan daarom makkelijk verkeerd gebruikt worden. Bij de CBDC’s kan de overheid (via de centrale bank) alle transacties inzien omdat ze zelf eigenaar zijn (en dus het grootboek of de database zelf in handen hebben). Witwassen van geld is dan nagenoeg onmogelijk.

Veel overheden en banken vinden dat Bitcoin geen goed betaalmiddel kan zijn. De Bitcoin-koers varieert (door de hoeveelheid speculatie) bijvoorbeeld te sterk om als een stabiel betaalmiddel te functioneren.

Tot slot is bij Bitcoin schaarste ingebouwd – er komen er maximaal 21 miljoen in omloop. Bij de CBDC is er geen sprake van schaarste. Het nieuwe betaalmiddel biedt daarom de mogelijkheid om bij gemaakt worden of juist waardeloos gemaakt te worden.

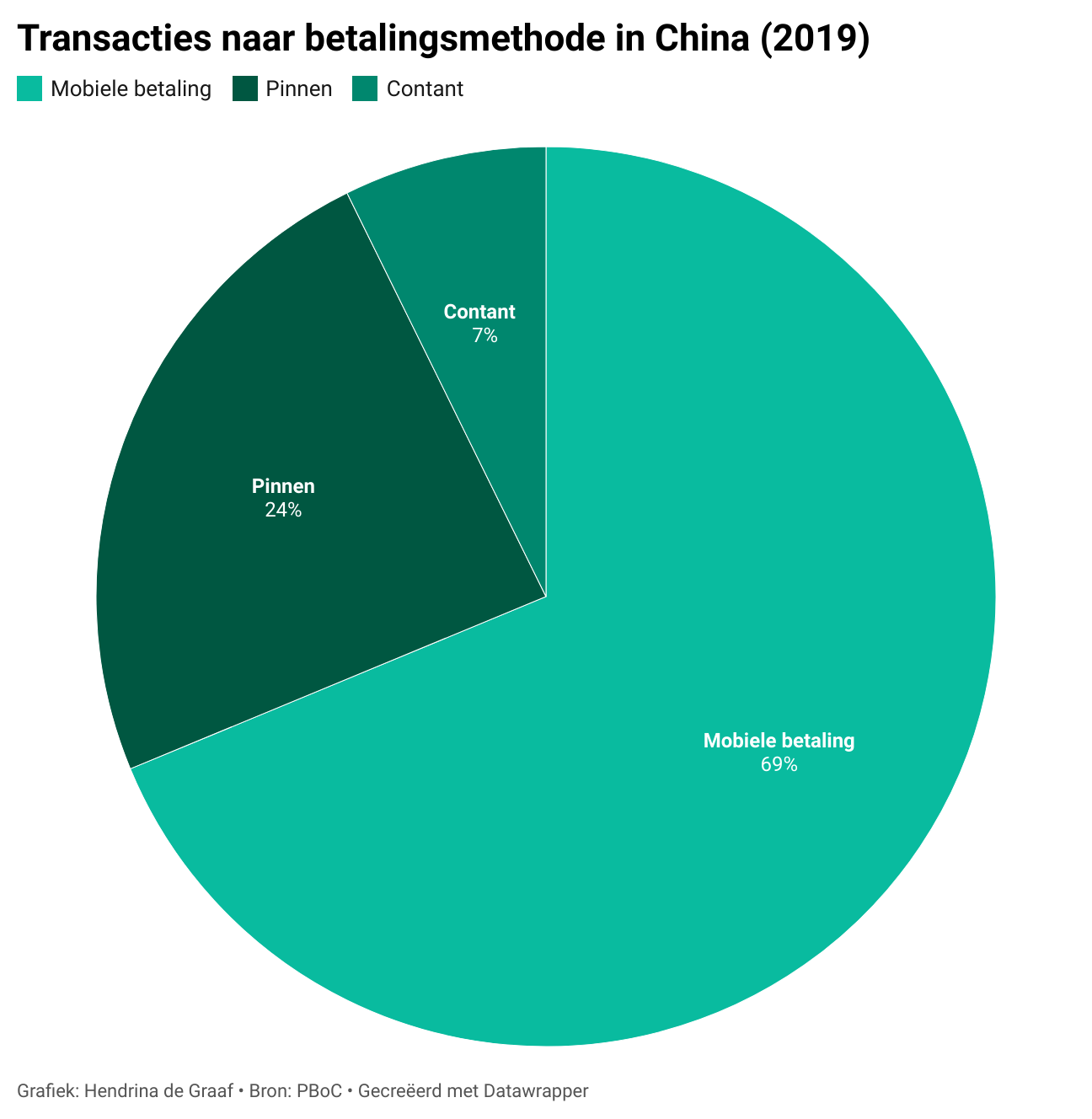

Hoever is de ontwikkeling van de digitale munt in China?

China is in 2014 begonnen met het ontwikkelen van de digitale yuan (of: e-CNY). Net als contant geld wordt de digitale yuan uitgegeven door de PBoC, de centrale bank van China. In tegenstelling tot contant geld, behoudt de bank zich echter het recht voor om elke uitgave te volgen.

De virtuele munt bevindt zich momenteel in de pilot-fase. Miljoenen Chinese burgers uit tien verschillende steden testen de digitale munt. Gebruikers downloaden een e-wallet-app die goedgekeurd is door de People’s Bank of China en koppelen deze aan een bankpas of mobiele telefoon. Om te betalen met de munt is geen internetverbinding nodig. Grote ketens als Starbucks en McDonald’s accepteren de nieuwe munt als wettig betaalmiddel. Inmiddels is ook de eerste lening met digitale yuan’s verstrekt.

China werkt aan innovatieve toepassingen, zoals het betalen met betaalhandschoenen in onbemande supermarkten. Buitenlandse inwoners die tijdelijk in China reizen, kunnen een digitale portemonnee openen om aan de dagelijkse betalingsbehoeften te voldoen zonder een binnenlandse bankrekening te openen, zei de People’s Bank of China in een paper die ze in vorig jaar uitgaf.

Tegelijkertijd maakte Peking bekend dat ze mogelijkheden onderzoekt om de digitale yuan ook buiten de grenzen van China te laten functioneren “met behoud van wederzijds respect voor monetaire soevereiniteit”. In een poging om de angst voor overheidstoezicht weg te nemen, heeft de bank beloofd om persoonlijke informatie en privacy van gebruikers te beschermen.

China wil in de toekomst contant geld door de e-CNY vervangen.

En Amerika dan?

De Verenigde Staten hebben economisch een machtsmonopolie omdat elke munt wordt teruggerekend naar de waarde in dollar. Maar inmiddels is China de Verenigde Staten ver vooruit wat betreft de ontwikkeling van de CBDC.

Recent heeft Biden echter Saule Omarova, hoogleraar Recht aan de Cornell University, een belangrijke rol toegedicht in de Amerikaanse financiële wereld. Vorig jaar schreef Omarova in een rapport dat ze de rol van private banken volledig wil veranderen. In plaats daarvan zouden centrale banken meer macht krijgen. Ook heeft Omarova aangekondigd tégen cryptomunten te zijn. Dit lijkt erop te wijzen dat Amerika de komende tijd de economische strijd aan wil binden met China op het gebied van de CBDC.

Hoe ver is Europa?

De eerste (verkennings)fase is inmiddels afgerond. Hierin deden de landelijke banken en de Europese Centrale Bank een aantal technische experimenten en spraken ze met stakeholders. Op dit moment onderzoekt de ECB de manieren waarop de virtuele munt gedistribueerd kan worden en hoe het ontwerp eruit zal zien. Om ’toegenomen risico’s’ op de cryptomarkt voor te zijn, wil de ECB strengere regels toe gaan passen.

Begin volgend jaar (2023) moet het ontwerp klaar zijn. De ECB zal vermoedelijk pas tussen 2025 en 2030 de digitale euro in de markt zetten. De bank benadrukte dat de digitale valuta het huidige betaalsysteem in Europa niet zal afschaffen, maar aan zal vullen. Volgens De Vries is nog niet te voorzien of dit in de praktijk zo zal werken. Gezien de internationale ontwikkelingen is dat niet voor de hand liggend.

Een volledige overgang naar de CBDC heeft ook nadelen. “Misschien moet je altijd een fysiek betaalmiddel in stand houden voor problemen, zoals een elektronische black-out.”

Wat zijn de gevaren?

Naast de immense mogelijkheden die deze betaalmogelijkheid biedt, zijn er ook schaduwzijden.

Elke digitale munt heeft een unieke code. Deze kan de centrale bank volgen – weten in wiens digitale portemonnee deze zich bevindt en daar actie op ondernemen. Handig, als het om witwassen of terrorismebestrijding gaat. Maar de munt biedt ook een ongekende kans om inbreuk maken op de privacy van burgers. Zo kunnen overheden straks nagaan waar mensen zich bevinden, aan welke producten ze geld uitgeven en hoeveel. Hoewel De Vries privacy belangrijk vindt, ziet hij dat huidige mogelijkheden om anoniem geld van eigenaar te verwisselen, vaak misbruikt wordt voor criminele doeleinden. Daarin biedt de CBDC een goed tegenwicht. Daarnaast zijn de meeste betalingen al elektronisch en is daarmee na te gaan wat gebruikers ermee aanschaffen: “In die zin hebben we anonimiteit al opgegeven en hechten we blijkbaar niet zoveel belang aan privacy. Kijk bijvoorbeeld ook naar briefgeheim wat we vroeger hadden. Tegenwoordig wordt telefoondata bewaard en daar hoor je bijna niemand over. Daarin zet CBDC niet echt een nieuwe stap. Ik zie het meer als een gradueel verschil.”

Ook zijn overheden straks in staat om te bepalen aan welke producten burgers de digitale munt mogen uitgeven en binnen welke termijn. Denk bijvoorbeeld aan de optie dat je wel geld aan huur en gezond eten mag spenderen, maar niet aan fastfood, juridische bijstand, of goede doelen. In China zien we daar al apocalyptische vooruitzichten van. Zo werkt het Aziatische land op dit moment met het sociaal kredietsysteem: Chinese burgers krijgen een bepaalde score op basis van hun gedrag. Vertoon je ongewenst gedrag, dan word je op een zwarte lijst geplaatst en wordt het problematischer om te reizen of geld te lenen. Peking heeft daarnaast de afgelopen tijd de mogelijkheid getest om digitale valuta op een gegeven moment te laten verdwijnen, bijvoorbeeld om gebruikers aan te moedigen geld snel uit te geven.

Ook in Europa klinken deze geluiden. Zo zei Tom Mutton (directeur van de Bank of England) vorig jaar zomer dat het ‘nieuwe geld’ sneller, goedkoper en veiliger is, maar ook ’programmeerbaar’, Degene die het uitgeeft, zoals de staat, zou mede kunnen bepalen waar de ontvanger het geld aan besteed. „Er kan een soort sociaal voordelige uitkomst mogelijk zijn. Zo kan activiteit die als sociaal schadelijk wordt gezien, worden voorkomen”, zei Mutton, die tegelijk toegaf dat het ook een „beknotting van de vrijheid van mensen” kan zijn en daarom een politieke keuze, die door ministers moet worden gemaakt.

Volgens De Vries is dit een gevaarlijke uitspraak. Ook is deze methodiek niet gebruikelijk in de economische wereld: “Economen stellen zich de vraag wat de meest effectieve manier is om gewenst gedrag te bereiken. Er zijn tal van andere instrumenten. Als het bijvoorbeeld om fastfood gaat, is het logischer om te werken met een suikertaks. De overheid kan er nu ook voor kiezen om alle McDonald’s te sluiten. Dat wordt ook niet gedaan. In China zie je dat het met andere ontwikkelingen te maken heeft, zoals een overheid die de controle op financiële systemen terugneemt.

Daarnaast zou deze methode in Europa op veel tegenstand kunnen rekenen, zegt de hoogleraar. “Als je bijvoorbeeld CBDC1 of CBDC2 alleen uit kunt geven aan tabakswaren en die gaat beperken, kiezen mensen er waarschijnlijk voor om de CBDC niet meer te gebruiken. Ze zullen dan naar andere middelen zoeken om toch te kunnen betalen, denk bijvoorbeeld aan ruilhandel. Daarnaast denk ik niet dat we in de toekomst geld moeten laten vervallen. Wel kun je er bijvoorbeeld voor kiezen om een vorm van rente te vragen als geld niet wordt uitgegeven binnen de gewenste termijn. Overigens gebeurde dat al eerder in de geschiedenis toen Frankrijk een deel van de Eerste Wereldoorlog financierde met de uitgifte van geld die na een tijdje aan waarde verloor.”

De ongekende mogelijkheden van de CBDC zijn voor overheden een uitkomst. Het bespaart geld, voorkomt het creëren van schulden door commerciële banken en maakt het internationale betalingsverkeer veel eenvoudiger. De keerzijde hiervan is de mogelijkheid van misbruik door een centraal aangestuurde overheid. De Vries erkent dat: “Een centraal aangestuurde overheid die misbruik maakt van de CBDC is nooit te voorkomen. Het democratisch stelsel is echter één van de beste systemen om het tegen te gaan. Ik zie het er daarom niet zo snel van komen.”